膨れ上がる!/山陰合同銀行「含み損」地獄/地元自治体と「利権の闇」

山陰のドン・合銀と地元自治体は持ちつ持たれつ。共存共栄の裏には利権の闇が広がっている。

2026年1月号 DEEP [追跡第3弾]

元凶の山崎徹前頭取(現会長)

山陰合同銀行(以下、合銀)のホームページには「財務ハイライト」と称して右肩上がりのグラフが並び、順風満帆を誇示している。本誌は2度にわたり合銀グループによる強引なPPA(電力販売契約)やハザードマップを無視した危険な蓄電池設置について警鐘を鳴らしてきたが、「合銀は山陰の盟主。まさか組織ぐるみの悪事はやるまい」と、首を傾げる向きもあるだろう。

では、なぜ、地銀の中で含み損が膨張しワーストクラスなのか。本誌は、その「謎」を解き明かす。 堅調な業績を喧伝する裏で屋台骨にヒビが入っているのである。

「含み損を抱えたまま寝かせる」

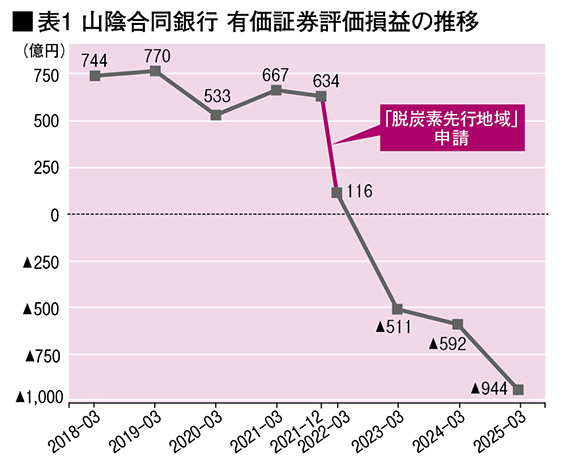

本誌の試算によれば、合銀は2021年から25年末にかけて、有価証券運用の失敗により2千億円規模の財務上の穴を開けた(表1)。なぜ、短期間に含み損が増えたのか。

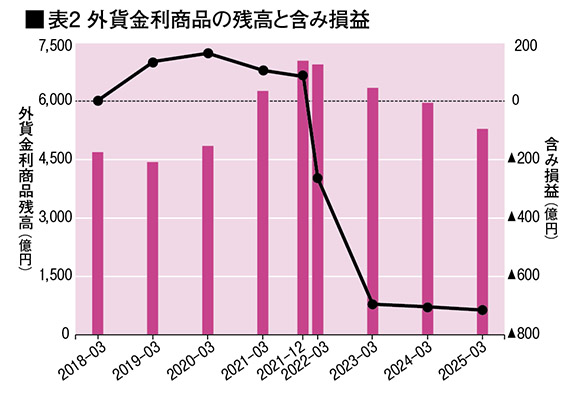

主因は経営陣によるリスク管理を無視した暴走にある。 元凶は、山崎徹頭取(当時)が主導した海外金利商品への無謀な傾斜だ(表2)。

19年3月末の約4500億円の残高が、21年12月までに約7千億円に膨れ上がった。しかし、この「賭け」は裏目に出る。世界的な金利上昇がポートフォリオを直撃したのだ。合銀の有価証券運用の道筋をたどると「自壊」のプロセスが浮かび上がる。

▽21年3月末の有価証券の含み益は667億円と順調に伸びていた(ヘッジはほぼなし)。

▽21年9月末には含み益が700億円に達し、12月末も634億円と高水準を維持していたが、実は「嵐の前の静けさ」だった。

▽22年3月末の含み益が116億円に激減。 わずか3カ月で518億円も消し飛んだ。

主な原因は海外(米ドル建て)債権価格の下落に伴う、海外金利連動型ファンドに含まれる含み損拡大だった。山崎体制が拡大させた7千億円のポジションが致命傷を負った。

▽23年3月末の含み損は511億円、24年3月末は同592億円と解消は一向に進まない。

▽25年3月末の含み損が(ヘッジ評価益112億円を差し引いても)944億円に増大し、地銀の中で最大級と物議を醸した。窮した合銀は含み損の処理目標を「27年ゼロ」から「30年に含み損0~250億円」に先送りした。

21年9月末の含み益700億円から25年3月末の含み損944億円の差額は、実に1640億円。この間、合銀はポートフォリオの作り替えが進まず、含み損戦略も描けない。表向きの好業績(連結経常利益4期連続の増収)とは裏腹に「慢性疾患」を悪化させている。

合銀自身が認めるように、松江市に拠点があるため、債券運用の経験者(外部人材)の確保が難しい。金利低下を前提にした戦略で時間を稼ぎ、含み損の自然回復を待つしかないのだ。大規模な損切りはトップの責任になるから、抜本策より「先送り」が合理的な選択となる。合銀経営陣は地元自治体・経済界と結びつきが強く、異動も閉じた人事で、外部の監視が効きにくい。東京の金融市場と違い、外部からの市場規律が働かないのは合銀に限らず、地方大手地銀の構造的欠陥だ。

世界各国が軍事ケインズ主義に傾き、国債を増発し、高金利の長期化は避けられそうにない。にもかかわらず多くの地銀が「含み損を抱えたまま寝かせる」戦略を踏襲している。金利が高止まりすると含み損リスクは高まる。それでもワースト含み損の合銀が動かないのは、地方金融システム全体の縮図でもある。

加えて合銀が深刻なのは「本業」で稼ぐ力が衰えていることだ。「25年3月末計画にあるアセットスワップ3400億円がそれです」と地元関係者は言う。「合銀のアセットスワップは金融工学的なリスクヘッジではない。含み損の実現による赤字決算を避けたい経営陣が損失をBS(バランスシート)の中に隠し、金利スワップ受入利息を収益項目に計上する『PL(損益計算書)のお化粧』です」と。

スワップ運用のコストを掛けて資産の2割近くを塩漬けにしており、合銀の収益力は低下するばかり。健全な経営とは言い難い。

笑いが止まらない「超高収益」

観光スポットの本店ビル(松江市)

本誌が前号で告発した合銀の再エネ子会社「ごうぎんエナジー」の設立は、合銀本体の含み損が膨れ上がるプロセスと重なっている。含み益500億円が消失した最中の22年2月に米子市と境港市は環境省へ「脱炭素先行地域」の申請をし、同年4月に両市が先行地域に採択されると、合銀は3カ月後の7月に受け皿となるごうぎんエナジーを創業。同年11月には銀行法改正に基づく「銀行業高度化等会社」の枠組みを立ち上げ、再エネビジネスを本格化させていく。

特に合銀が傾注したのは「ごうぎんエナジー」を使ったPPAビジネスの展開である。その正体は、顧客の屋根と国庫補助金(血税)をテコに大儲けをする、ある種の「錬金術」だった。本誌が前号で詳報した危険区域における系統用蓄電池の設置の背景は、膨大な含み損を抱え、本業の稼ぎでは追いつかなくなった合銀の窮余の策。再エネインフラ事業による収益拡大である。合銀にはインフラ事業の経験も人材もなかったが、金儲けの「公金レバレッジ・スキーム」はよくできていた。

本来、高度化等会社の法律上の目的は「地域課題の解決」や「新技術の導入」だが、合銀にとって再エネ子会社の設立は収益最大化に貢献する「打ち出の小槌」だった。

合銀が主力銀行として得た企業情報をもとにごうぎんエナジーは営業活動を展開し、合銀がバックの信用力を誇るごうぎんエナジーが、地元民間企業を押しのけて環境省の「脱炭素先行地域」スキームから国庫補助金を引き出す黙契ができていたのだ。それは脱炭素の金看板を掲げた「グリーンウォッシュ(ごまかし)スキーム」に等しいものだ。

実際、ごうぎんエナジーは濡れ手に粟である。同社は現在、貸借対照表のみを開示しており、25年3月期の総資産は約25.8億円。このうち稼働している太陽光・蓄電設備は約13.3億円にすぎない。にもかかわらず、同期間の経常利益は約1.2億円を見込む 。設備13.3億円で1.2億円を稼ぐ計算となり、表面上の利回りは約9%だ。さらに13.3億円の設備は期中に順次完成したものだから、平均設備稼働は約8億円相当(推計)とされ、実質的な利回りは15%前後に達する。インフラ事業でこんな高利回りは通常あり得ない。なぜか。答えは簡単だ。同社は合銀から低利で資金調達し、紹介された顧客の屋根や敷地をただ同然で借りて設備投資リスクを負わないからだ。おまけに前述の環境省の補助金の受け皿になることが決まっているのだ。

特にごうぎんエナジーが傾注したのは、米子市と境港市の「脱炭素先行地域」事業だった。本誌の取材では同事業の総工費は推計50~52億円。そこに投じられる補助金は約32~35億円にのぼると見られる。要は総工費の6~7割が税金で賄われる計算だ 。

言い換えれば、合銀側(ごうぎんエナジー)の自己負担は全体の3~4割で済む一方、PPAによる電気代収入は「50億円分の設備全体」から生み出される。これぞ「公金レバレッジ」の蜜の味である。

仮に目下の設備投資と同程度の利回りで50億円相当の設備が稼働したら、年間の利益は4億円~8億円になる(実際はそれ以上かもしれない)。補助金(血税)の大盤振る舞いと長期契約が約束された大儲け。合銀側は笑いが止まらないだろう 。

本来、こうした公的事業は民間企業との協業か競争入札で行うべきだが、現状は合銀グループが丸ごと呑みこむ構図になっている。 合銀は「地域脱炭素のため」と宣伝するが、補助金で稼いだ利益は電気代を下げて地域に還元すべきではないか。合銀の総取りスキームは、「膨大な含み損を抱えた合銀を、国の脱炭素予算で助けるカラクリ」と、地元企業から白い目で見られても仕方があるまい。

銀行がひた隠す「不都合な真実」

山陰合同銀行の吉川浩頭取

ごうぎんエナジーはあざとい。「初期投資ゼロ」「電気代が下がる」が謳い文句だが、そもそも同社が高収益を得るために綿密に設計された金融商品であることを忘れてはならない。解約違約金など顧客に不利な条件も一通りは説明されるだろうが、「初期費用はかからず脱炭素になります」とセースルトークを浴びられた経営者は契約書の細かい条項に目が向かない。結果、本来の「損得勘定」は覆い隠され、後悔先に立たずの痛い目に遭う。

▽「自前投資+融資」なら補助金を自社で受け取り、長期的には銀行子会社の提案をはるかに上回るコスト削減が可能だったのに…。

▽原価償却や税制優遇といったメリットを、銀行子会社に「譲渡」しているに等しい…。

▽工場移転や建て替えの際、違約金という名の「20年の手錠」が経営の自由度を奪う…。

表向きは立派な契約書が交わされ、銀行子会社の担当が重要事項を丁重に読み上げるが、そのプロセスは顧客にリスクを理解させるためではなく、合銀グループが「説明責任を果たした」という免責のためである 。

知識のない相手に圧倒的な信用力と情報格差を利用して不利な商品を売りつける――。やっていることは、形を変えた「情弱ビジネス」そのものだ 。本誌の取材では、ごうぎんエナジーを含む多くの銀行子会社のサイトにPPAと自社所有の比較など詳細な数字を載せて説明している例を確認できなかった 。一方、銀行系ではない「再エネ施工業者」や「エネルギーメディア」のサイトには、自社所有とPPAの比較シミュレーションが多数載っていた。「経済メリットを最優先するなら、PPAではなく『自社所有(融資)』一択」と解説されているのが常だ 。銀行がひた隠す「不都合な真実」は、ネット検索で容易に判明する。この程度の情報格差と信用力を利用して、銀行は顧客に損をさせているのだ。

それでも山陰の雄、合銀のパワーは圧倒的だ。「合銀からの提案を断れば、今後の融資に響くかもしれない」―― 。地方企業にとって、その意向は絶対だ 。ごうぎんエナジーのPPAが急拡大した背景には、銀行子会社の強み、優越的な地位がある。融資で首根っこを押さえられている企業は、仕組みもリスクも十分に理解できないまま「合銀さんがそこまで言うなら」とハンコを押す。そこには健全な競争原理も顧客本位の比較検討も存在しない 。あるのは、長年の取引関係を人質にした一方的な「押し込み」だけだ 。

本誌が前号で指摘したごうぎんエナジーの行状は、合銀グループのガバナンス不全の氷山の一角だ。屋台骨にヒビが入った合銀は事業多角化に走り、あの手この手で稼がなければならないのだ。

地元自治体と共栄の裏に利権の闇

米子市の伊木隆司市長

本誌取材班はごうぎんエナジー(本社・松江市)について3カ月に及ぶ取材を行い、合銀及びごうぎんエナジーに対して文書による質問状を出したが、一切回答がなかった。

本誌前号で詳報した通り、合銀グループが手掛ける米子市上下水道局敷地で実施された太陽光併設蓄電池事業にはハザードリスクがある。一級河川・日野川沿いの家屋倒壊等氾濫想定区域に立地し、最大浸水深5メートルが想定されるのに嵩上げは1~1.5メートルにすぎない。設置されたHuawei社製コンテナ型リチウムイオン蓄電池は冠水すると電解液が流出して短絡・火災・爆発を引き起こし、水と反応して少量でも致死的な毒性を持つ。洪水災害時の救助隊には防護服が必要になり 、防護服無しで触れると死亡する可能性があると指摘した。

本誌は米子市と伊木隆司市長に対して、前記のハザードリスクを把握し、何らかの対策を取っていますかと質問状を出した。米子市の足立聡環境政策課長の12月4日付回答はけんもほろろのあしらいだった。

曰く「法令に基づいて必要な手続きを踏んで実施しており、問題ないと考えている」「一般論として、太陽光発電事業に関わる電気設備においてリスクはゼロでないことは承知しているが、Huawei社製の蓄電池について、品質、安全性に問題があると考えていない」

Huaweiの技術資料には「浸水区域で設置禁止」と明記されているのに、冠水した場合のリスクには一言も触れず、品質、安全性に問題がないと強弁する。お上意識丸出し。今どき信じがたい態度だ。

続く本誌の「伊木市長は浸水区域に設置が禁止されている蓄電池施設を、日野川沿いの危険区域に建設することが適切とお考えですか」との質問には「浸水区域の設置は禁止されているものではなく、計画に問題があるとは考えていない」(足立課長)と答えるのみ。肝心の「浸水区域に設置することが適切」と判断した理由を説明しない。

さらに「市長は職員や専門家らに現地調査を命じ、ハザードリスクを検証する考えはありませんか」との質問にも「検証する考えはない」(足立課長)と答えるのみ。

最後に「このままでは住民の不安が高まるばかりです。米子市と伊木市長はごうぎんエナジーに防災計画や安全対策の説明会を開かせ、住民の疑問に答えさせる考えはありませんか」の質問には「現時点において説明会を開催する考えはない」(足立課長)と、地元自治体として説明責任を果たす姿勢はなかった。

メーカー基準やハザードマップという客観的リスクを提示されてなお、調査すら拒否する態度は、本来、市民の生命と財産を守る最高責任者であるはずの地元首長らが合銀と結託していると疑われても仕方ないだろう。

山陰のドン・合銀と地元自治体の持ちつもたれつ共栄の裏には利権の闇が広がっている。もはや紙数が尽きた。金融庁、環境省などの監督官庁と地元議会の出番である。