「国債リスク」はCDSで見るべき/by 原田泰 日本銀行元審議委員

格付け会社が何を言おうと、日本の財政は改善しており、国際的に見てそう悪いわけではない。

2025年3月号

POLITICS

by

原田泰

(名古屋商科大学ビジネススクール教授・元日本銀行政策委員会審議委員)

財務省が愛でる「ワニの口」などどこにもない

日本の財政が危機的な状況にあり、一刻も早く財政再建を目指さないといけないという議論が盛んである。例えば、日本経済新聞は、海外の格付け会社が日本国債の格下げをする可能性が高く、国債金利の高騰、ひいては日本企業の資金調達コストを引き上げるとしている(「国債、にじむ格下げリスク 格付け大手が財政を不安視」=日経新聞2025/01/26)。

「ワニの口」はどこにもない

しかし、このような議論は的外れ又は大げさ(煽り行為)である。その理由は、第1に日本の財政状況は改善しているから。第2に世界主要国はいずれも財政状況が悪化しており、日本だけのことではないからである。第3に格付け会社は商売をしているのであって、その商売に付き合わされることはないということである。第4にCDS(クレジット・デフォルト・スワップ)(クレジット・デフォルト・スワップとは、企業や国などの債券が債務不履行(デフォルト)となった場合に、損失を肩代わりする代わりに保証料を受け取るもの。)で見れば日本の国債の破綻確率は極めて低いからである。以下、説明していこう。

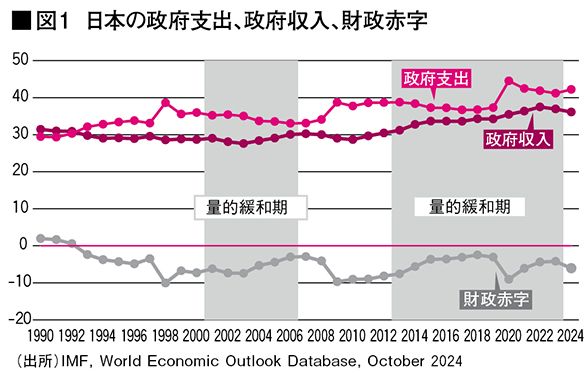

図1は一般政府の政府支出と政府収入と差額、財政収支を見たものである。ここで財務省の用いる一般会計の数字ではなく一般政府の数字を用いるのは、国際比較にはこちらを使用しているからである。(一般会計の数字でも同じような動きをしている)(一般会計の数字は、原田泰『日本人の賃金を上げる唯一の方法』第4章第2節(PHP新書、2024年)参照)

一般政府の政府支出の対GDP比が安定している中で、政府収入が安定的に増加し、財政赤字が縮小していることが分かる。この中で政府支出が増大したのは、1998年の日本の金融危機時、2008年のリーマンショック時、20年のコロナショック時である。政府支出と政府収入の差が「ワニの口」のように開いていると財務省は言うが、ワニの口などどこにもないことが分かる。

図で影を付けたところは、01年から06年は量的緩和、12年から23年は量的・質的緩和の行われていた期間である(23年3月のマイナス金利政策の解除まで)。これを見ると、影を付けたところで財政赤字が減少していることが明らかである。緩和的金融環境であれば、経済が成長し、税収も伸びるので政府支出を抑制的にしていれば、自然と財政状況が改善する。

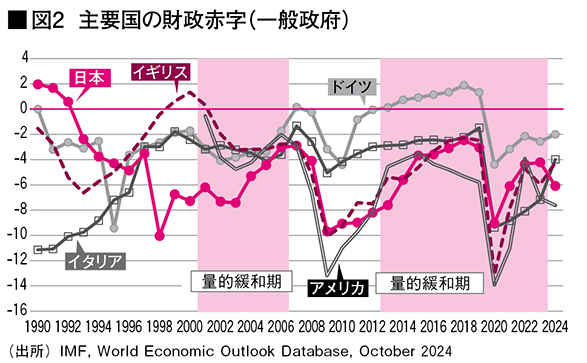

国際比較でも日本の財政は安定している。一般政府の財政赤字を国際的に比較すると、図2のようになる。図から明らかなように、日本の財政赤字はドイツを除く主要国の中で特に大きい訳ではない。コロナショック以前の19年までは順調に赤字が縮小していた訳で、コロナショックで財政赤字が膨らんだのはやむを得ない。世界中で財政赤字が膨らんでいる。危機において人々の命を救うのが政府の役割なのだから、仕方がない。

これはフローの指標だが、政府債務残高の対GDPというストックの指標でも同じことが言える。ここで政府粗債務残高を見るのか、純債務残高を見るのかという問題があるが、純債務残高で見るのが当然である。

企業の財務状況を判断する時に、債務と資産の両方を見るからだ。ここで政府の資産には金融資産のみを算入しているので、いざとなれば売却できる資産である。あるいは、金利が上がって政府の利払いが増えると、時には保有する金融資産の金利収入も増加する。そこで、金利上昇で政府の利払いが増えるのを心配するなら純債務で考えるべきである。格付け機関も純債務に注目しているはずである。

日本の財務状況は良くはないが、国際的に突出して悪いというほどでもない。また、債務残高の動きを見ても、金融緩和期に安定し、そうでないときに上昇していることが分かる。

ここで理解しがたいのは、金融緩和で「財政規律が緩む」という日本の経済学者の主張である。日本経済新聞社が、一流と認定した経済学者47人のうち、「異次元緩和が財政規律を緩めることになった」と答えた経済学者は64%であったという(日本経済研究センター・日本経済新聞「エコノミクスパネル(第2回)」(2025/01/17))。しかし、金融緩和時には、財政赤字の対GDP比は縮小している。どういうデータに基づいて財政規律が緩んだと主張しているのか理解しがたい。

格付け会社は、格付けの根拠を開示していないが、財政赤字、政府債務が拡大していないのになぜ格付けを引き下げるのか理解しがたい。格付け会社も商売であるから、いつも同じ格付けでは商売にならない。しかし、格付けを動かすには理由がいる。財務当局が大変だと騒いでくれれば格付けを引き下げる理由になる。将来の金利上昇による政府の金利払いの増加は引き下げの理由になる。

しかし、金利引き上げが金利負担という形で、一方的に財政を悪化させる訳ではない。名目GDPの上昇を反映して金利が上昇するのであるから、金利負担が増大するとともに、名目GDPの増大に応じて税収も増加する。これは、図1、図2で見たように、大規模緩和の時代に財政が改善し、デフレの時代に財政が悪化することで明らかである。

政府債務の将来については多くのエコノミストが悲観的な予測を示しているが、名目GDPの増加と税収増と金利上昇という関係を見ずに、金利上昇が起きれば財政が大変なことになるという議論に終始しているのは不思議である。

米国債より信用度が高い

CDSとは、債券がデフォルトした場合にそれを保証するという取引である。特定の期間にデフォルトを保証する料金があり、この料金の高さにより国債の信用度を測れる。これによると、5年物国債の保証料は、アメリカの場合31bpt(ベーシス・ポイント、100が1%)である。1年間以内にデフォルトする確率が0.31%ということである。日本は20bpt、ブラジルは177bpt、イギリスは22bpt、フランスは36bpt、ドイツは13bptである。日本はドイツやオーストラリアなどに次いで信用度が高いことになる(データはhttps://jp.investing.com/rates-bonds/world-cds)。

もちろん、CDSを提供している会社も商売をしている訳だが、CDSの提供者は、国債が破綻すれば、大損害だし、破綻しなければ安定的な収益が得られる。格付け会社は、何のリスクも負担していない。この簡単な事実から日本国債の破綻リスクはCDSで判断すべきことは明らかだ。

日本の財政が危機的な状況にあるという議論が盛んだが、大げさだ。日本の財政は改善しており、国際的に見てそう悪いわけではない。格付け会社が何を言おうが、国債のデフォルトのリスクを取るCDSレートでは、日本国債はドイツに次いで信用度が高い。

著者プロフィール

原田泰

名古屋商科大学ビジネススクール教授・元日本銀行政策委員会審議委員

東京大学農学部卒。経済学博士。経済企画庁入庁。財務省財務総合政策研究所次長、大和総研専務理事チーフエコノミストなど歴任。著書に『昭和恐慌の研究』(共著。日経・経済図書文化賞受賞)、『日本国の原則』(石橋湛山賞受賞)、『高圧経済とは何か』(共編著)等。