「QRコード」決済の普及は多難

既に普及しているクレジットカードや電子マネーにとって代わることはない。

2019年3月号

BUSINESS

[特別寄稿]

by

マリブジャパン代表取締役

(高橋克英)

世間ではこれからはキャッシュレスの時代だと騒がしい。プロ野球・楽天の本拠地では、スタジアム内のチケットやグッズだけでなく、売り子によるビール販売を含め、現金を一切取り扱わない「完全キャッシュレス化」を実施するという。

経済産業省によると、消費支出に占めるキャッシュレス比率は、韓国の89%、中国の60%、スウェーデンの48%、米国の45%などに対し、日本は18%に留まる。「キャッシュレス後進国」からの脱却のため、政府はこのデータに基づき、2025年までに40%に高める目標を掲げている。起爆剤となるのが、「QRコード決済」と「インバウンド需要」である。政府が掲げる20年に訪日客数4千万人、消費額8兆円というインバウンド政策とキャッシュレス化はアベノミクス牽引の両輪であり、頼みの綱といっていい。

Suicaじゃダメなの?

更に政府は、今年10月の消費増税への負担軽減策として、20年夏の東京五輪前までの9カ月、中小小売店でキャッシュレス決済を使えば、5%分をポイント還元する。カード会社への加盟店手数料や、キャッシュレス決済に必要な端末の購入・設置費用についても補助するという。何のための増税なのかとの声も上がるほどのキャッシュレス化への優遇ぶりである。安倍首相が直々に東京・戸越銀座商店街で電子マネーやQRコード決済で買い物をしてPRするように、首相官邸と経産省の強固な関係が窺える。

こうした施策もあり、QRコード決済の国内市場規模は、23年度には18年度比80倍の8兆円に拡大するという日本能率協会総合研究所の予測もある。

QRコード決済は、利用者がスマホを使い、小売店の店頭でQRコードを読み取らせ、クレジットカードや銀行口座などから代金を引き落とす仕組みだ。小売店側が専用端末を用意する必要がなく、大きなコストがかからない点が最大の利点だ。

しかし、ここで「Suica(スイカ)じゃダメなの?」という素朴な疑問が生じる。発行枚数7258万枚を誇る電子マネーのSuicaは、1枚あれば全国の主要駅の自動改札機が通れ、53万の店舗(18年9月末)でピピッとワンタッチで読み取り機にかざすだけで瞬時に決済ができる。スマホ版のモバイルSuicaもある。JR東日本が発行している安心感もあり、首都圏では欠かせない社会インフラの一つだ。

Suicaに代表される電子マネーやクレジットカードなどの便利さとスピードに慣れた消費者が、いちいち店頭でスマホのアプリを立ち上げてカメラにQRコードを合わせて読み取らせ、金額を確認して決済するQRコード決済を本当に使うのだろうか? はなはだ疑問だ。しかも、規格統一化への動きはあるものの、現在QRコード規格は、LINE Pay、楽天ペイ、d払い、PayPayといった各事業者でバラバラだ。各事業者が、利用者を増やすためにポイントをばら撒き 加盟店への手数料割引キャンペーンを展開していること自体が、QRコード決済にさしたる魅力がない裏返しでもある。

しかも、現在は利用者や加盟店の拡大を優先し、決済や送金手数料や加盟店手数料などは無料または大幅に引き下げられており、各社赤字のはずだ。本丸は、顧客情報や購入履歴など蓄積されたビッグデータを活用し、データビジネスで収益を上げることだという。データを集めることとその分類や分析に躍起になり、肝心の活用や収益化が二の次にはならないか。集めるだけなら、宝の持ち腐れだ。

例えば、中国のアリババのAlipayでは、決済サービス自体はほぼ無料だ。Alipayは、取引履歴などデータを蓄積して分析し、それを自社のネットショッピングでのターゲット広告などに利用、または他社に販売することで稼ぐというビジネスモデルだ。つまり、決済サービスは本業ではなく、そこで儲ける必要がないため、無料提供できるのだ。

我が国でいえば、楽天ペイによって楽天が目指すビジネスモデルに近いのかもしれないが、中国とは違い個人情報保護の観点からも、データビジネス収益化のハードルはより高い。

本来であれば、経済産業省など政府は、中国はQRコード決済が主、北欧はデビットカード、それでは日本は、既存の電子マネーを発展させより強化しようとか、一足飛びで、スマホすら不要とする顔認証など生体認証に集中し、世界最先端を官民で目指そう、といった政策を打ち上げるべきではないだろうか。

市場原理に任せよ!

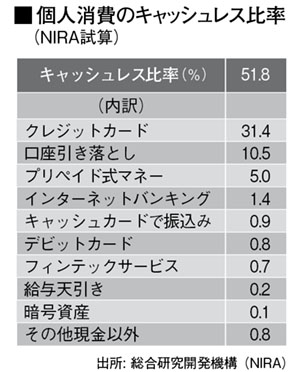

経産省の示す日本のキャッシュレス比率18%というデータは眉唾だ。例えば、総合研究開発機構(NIRA)が全国3千人を対象にしたインターネット調査(18年8月実施)では、クレジットカード決済に加え、口座引き落としなどを含む個人消費のキャッシュレス比率は、なんと51.8%に上っている。

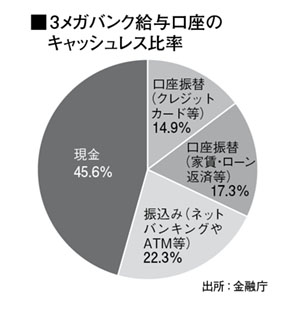

更に、金融庁が公表した3メガバンクの個人給与口座からの出金においても、現金の引き出しは46%に留まり、クレジットカードや家賃、公共料金、ローン返済金などが口座から自動で引き落とされる口座振替(32%)に、インターネットバンキングやATMなどによる振り込み(22%)を合わせると、キャッシュレス比率は54%に上っているという。口座振替などを含んだこれらデータの方が体感としても的を射ていないだろうか。経産省のデータによる「キャッシュレス後進国」は印象操作に近く、実際の日本は既に「キャッシュレス先進国」ではないか。

いずれにせよ、利便性に欠けるQRコード決済が、既に普及しているクレジットカードや電子マネーにとって代わることはない。政府が過度に関与することなく、市場原理に任せ、各ユーザーが、自身のライフスタイルやニーズに合わせて、高額の買い物はクレジットカード、公共料金は口座振替、コンビニでは現金や電子マネーといった形で使い分けていくのではないだろうか。

実は広義のキャッシュレス比率は、海外と比べて遜色ない水準にあり、この先もキャッシュレス化は進展するとしても、利便性が悪く、業者が乱立するQRコード決済は、政府の思惑とは裏腹に苦戦が予想される。