キャッシュレス比率80% 「中国に追随」は益なし

2018年6月号

BUSINESS

[特別寄稿]

by

大槻 奈那

(マネックス証券株式会社 執行役員 チーフ・アナリスト 兼 マネックス仮想通 貨研究所所長)

ちょうど50年前の1968年12月、3億円強奪事件が日本中を震撼させた。お金の運搬方法や要する時間、隠し場所等の様々な疑問で沸き立った。

ところが今年、その200倍もの資金が一夜にして奪われた。コインチェックの580億円のNEM流出事件。金融技術は、2千年以上も続いてきた貨幣決済の常識を大きく変えつつある。

決済システムの変化が著しい国の代表格が中国だ。消費者の8割がアリババかテンセントグループのモバイル決済を使っている。現金は、外国人の財布の中以外では殆ど目にしない。年間のモバイル決済額は202兆9300億元(約3500兆円)と、日本の年間カード利用額67兆円の50倍にも上る。

中国のコンビニのレジでは、現金はいぶかしげな目で見られ、常備されている偽札判定機にかけられる。前払いが原則の病院では、精密検査後に発覚した腫瘍摘出の追加料金をモバイル決済するよう、手術室で医師から求められたというエピソードもある。国民の84%は現金を持たずに外出しても平気だと言う。

カギを握る「小口決済」

こうした第三者決済機関に席巻され、中国5大銀行は、2017年1年間で2万7千人もの窓口職員等を削減した。なかでも最大の9800人を削減した中国建設銀行では、18年4月に、対話型ロボットと、ATMならぬVTM(Virtual Teller Machine)だけで応対する無人店舗も開設した。

西欧諸国ではスウェーデンが筆頭だ。同国の知人女性の話では、毎朝子供が学校にいく前に、スマホ決済アプリを見ながら、「早くランチ代送ってよ」と急かすという。味気ない気もするが、紛失の心配も少ないし、何を買ったか後からチェックできる。国民の6割が、民間銀行7社と中央銀行が共同開発した「スウィッシュ」というアプリを利用している。

17年末のスウェーデン国内の貨幣の流通高は、10年前から40%以上減少し、7千億円程度となっている。人口一人当たりにするとわずか7万円と、日本の80万円の10分の1以下だ。1600の銀行の支店のうち56%に当たる900の店舗が現金を取り扱わない。

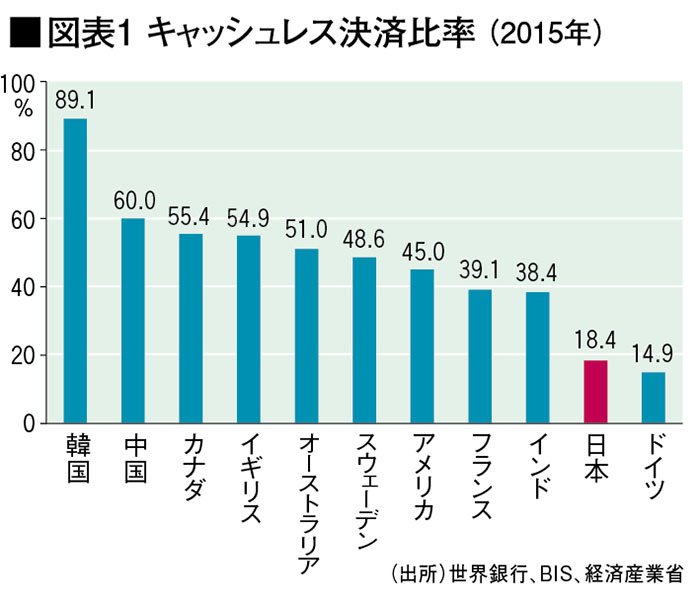

このような流れを受け、今年4月、経済産業省の検討会は日本のキャッシュレス化促進目標をまとめた。現在18%と国際比較で低いキャッシュレス決済の比率(図表1)を、25年までに40%に拡大する。これはアメリカの45%にも比肩する水準である。さらに将来的には、中国をも超える80%を目指す。

キャッシュレス推進の理由として、経済産業省は生産性の向上や観光客の利便性促進等を挙げる。日本で現金決済インフラを維持するためのコストは年間2兆円とも推計される。

一方日本でも、クレジットカードの利用はそこそこ進んでいる。人口一人当たりのクレジットカードの発行枚数は2.1枚。年間の利用回数は一人当たり12.7回と、主要国の平均16.1回を下回るものの極端に低くはなく、かつ、徐々に上昇している。

日本が大きく水をあけられているのは小口決済の分野である。このため、キャッシュレス決済比率倍増には、こうした小口決済を変える必要があるだろう。

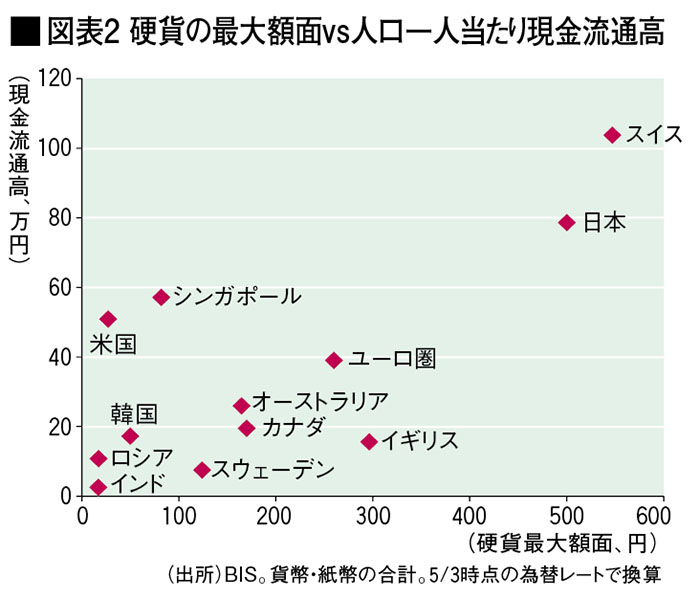

一般に、高額紙幣の存在が日本のキャッシュレス化のハードルになっているとされる。しかし、小口のキャッシュレス決済には、むしろ硬貨の使い勝手の影響が大きいと思われる。その点、日本の500円玉硬貨は主要国中ダントツである。デフレの恩恵もあり、日本では500円硬貨1枚でランチセットも食べられる。一方、他国の硬貨の最大額面は、オーストラリアで2ドル(165円)、ユーロ圏で2ユーロ(260円)と小さく、1枚握ってランチに行くなどとても無理だ。実際、(因果関係は不明だが)人口一人当たりの現金流通高は、その国の硬貨の最大額面が大きいほど高くなっている(図表2)。日本では紙幣よりも偽造や毀損のリスクが少ない硬貨を、他国より圧倒的に少ない枚数を使って小口決済が行える。

また、日本はコンビニ文化が発達しており、週末にまとめ買いをしてクレジットカードで決済するよりも、日々小口の買い物をする傾向がある。こうした、慣習の違いが決済手段に影響している可能性もあるだろう。

比率目標より顧客利便性

では、そのような生活に根付いた小口現金決済の利便性を捨てて、現金離れに邁進するのが本当に正解なのか。

最近スウェーデンでは、現金流通高が急減したことへの危機感が出始めた。今夏には、政府が現金の整備に関わる提言をとりまとめる。内容は不明だが、サイバー攻撃や、電子的決済システムの不具合リスク、取扱量の減少で、最低限必要な現金インフラを維持できなくなるリスクなどが意識されているようだ。

中国では、QRコードの詐欺が横行している。対策として、今年4月から中国では一部のQRコード決済に利用上限額を設けた。日本同様現金決済比率が高いドイツでは、財務省が16年2月に5千ユーロ以上の現金決済を禁じる法案を提示したが、国民の猛反発で立ち消えになった。

確かに、小売店のレジやタクシー等での現金のやりとりが減れば、ある程度コスト削減できるだろう。しかし、中途半端なキャッシュレス化では殆どコストが減らない業務も多い。また、冒頭で触れたように、キャッシュレス社会では、大型金融犯罪のリスクも高まる。

キャッシュレス化に向けてコストをかけるなら、その費用対効果が最も高いキャッシュレス決済の比率や、その推進方法を選ぶ必要があるだろう。日本の環境の違いを考えると、米国並みの40%、中国以上の80%といったキャッシュレス決済比率が社会の効用を最大化するとは限らない。中国のモバイル決済の活発化も、民間のシステムが自然に普及した結果だ。まずは比率目標よりも、民間が顧客の利便性の高いデファクト・スタンダードを構築できるような側面支援が求められるのではないだろうか。

著者プロフィール

大槻 奈那 (おおつき・なな)

マネックス証券株式会社 執行役員 チーフ・アナリスト 兼 マネックス仮想通 貨研究所所長

東京大学卒業。LBSにてMBAを取得後、S&P、UBS証券、メリルリンチ日本証券にて アナリスト業務に従事。2016年1月より現職。名古屋商科大学大学院教授、二松 学舎大学客員教授、クレディセゾン社外取締役を兼務。財政制度審議会財政制度 分科会臨時委員、東京都公金管理アドバイザリー会議委員、貯金保険機構委員等 を務める。