資金繰りの救世主/楽天の裏ワザ「社債型種類株」

こんなヤバい商品を引き受け、個人投資家に売り付ける勇気が、証券会社にあるのだろうか。

2024年5月号 BUSINESS

「楽天総帥」三木谷浩史氏(写真/堀田喬)

2月27日、楽天は、第1回社債型種類株式に係る発行登録を行うことを決議したと発表した。資本性調達による有利子負債の削減、償還スケジュールの能動的なコントロールを行うことなど財務基盤の強化を図る目論見。さらに社債型種類株は、既存株主の利益を希薄化せず、自己資本の拡充にも繋がるほか、財務指標への影響は限定的な調達手法だという。楽天の発表を読む限り、「救世主」のような資金調達に見える。そんなキラキラ商品なら、なぜ、今まで登場しなかったのか。耳慣れない社債型種類株について平たく解説しよう。

最大15%の配当利回り?

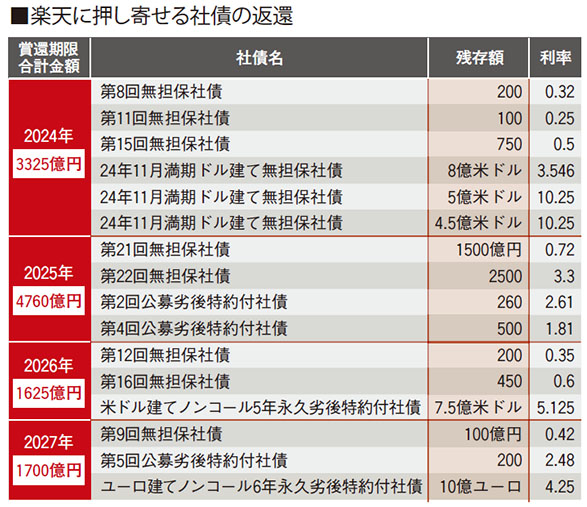

楽天の窮状は社債の償還資金の手当てに尽きる。表をご覧いただくと、2024年と25年の償還が巨額であることがわかる。前号<楽天の「社債地獄」>で詳報した通り24年度分は12%以上という高利回りのドル債に縋り付き、3年間に1千億円もの金利を払うと約束して、何とか調達した。より深刻なのは25年度である。4760億円も工面しなければならない。その中身も問題だ。4760億円のうち21回債の1500億円と22回の2500億円の計4千億円は、リテール債――。要は楽天の信用リスク分析などできるはずもない個人投資家に売り付けた分の償還だ。

国内機関投資家は、もはや楽天の国内の円債を買おうとしないから、社債価格は額面を大きく割り込んだ状態が続いている。

そんな4月の初め、楽天は20億ドル(約3030億円)の社債の発行条件を決めたとブルームバーグが特報した。素人投資家の多い個人向け社債の借り換えを、強欲なアメリカのヘッジファンドに頼もうというのだ。報じられた発行条件の通りなら、楽天は年間300億円の金利を、さらに払うことになる。

これで4760億円中、約3000億円を工面したとしても、まだ1760億円足りない。さらにこのうち760億円は劣後債であり、基本的に同様の資本性を持つ調達をしない限り、埋め合わせることができない。アメリカのハイイールド市場の懐が深くとも、シニア債ですらこれほどの高金利を払わなければ調達できない環境下で、劣後債まで調達するのは容易ならざることだろう。

ちなみに、これから国内で個人向けの社債を発行した場合、利回りはどれくらいになるだろう。仮にドル建て債が10%だとすると、円とドルの国債の利回り差を考慮すれば、円債でも6%ぐらいの金利を付けなければ釣り合いがとれない。誰の目にも金利6%の社債は危なく見える。高利回りを謳い文句に素人の個人投資家に1千億円も売り付けていいものか――。その上、さらに厄介な劣後性の資金調達760億円が残っている。証券会社もおいそれと計1760億円も、個人に押し付けるわけにはいくまい。

目を転じると4月1日、楽天は楽天銀行や楽天カードを含むフィンテック事業全体を、1つのグループに集約する組織再編の協議を開始すると発表した。「虎の子の楽天カードを上場したら、いよいよ楽天の解体、資産の切り売りが始まると叩かれるのを回避するための方便」(元証券会社役員)とマーケットの見方は厳しい。こうした中で飛び出した苦肉の策が「社債型種類株」なるシロモノである。

翻って「なぜ、証券会社は、社債はダメだが種類株なら売れるのか」――。解説を加えよう。

そもそも社債型種類株とは会社法上は株式であるが、商品としては限りなく劣後債に近い。その名称通り株式であるため倒産した場合、弁済順位は社債に劣後する。その上、5年経った時点で元本が必ず償還される保証もない。つまり、証券会社は楽天の社債を売るのも怖いのに、よりヤバい種類株を売り付けることになる。なぜ、そんなことができるのか。理屈は簡単だ。倒産したら株が紙屑になるのは自明だから、いくらヤバくとも種類株は株だから売りやすいのである。早い話、個人投資家が株で大損しても苦情が出にくい。個人投資家が社債型種類株のリスクを理解せず、誤解している点を利用しているのだ。

社債型種類株は儲からない商品なのか――。そのアップサイドは配当だけであり、それも事前に決められている。しかも、万一倒産した場合、回収率が非常に低い(通常はゼロ)うえ、5年経っても元本を返してもらえない恐れがある。こうしたハイリスクに見合った高配当でなければ、到底割が合わないのだ。

前述のシニア債(無担保優先債務)に求められる利回り6%程度であり、社債型種類株の劣後性を考えると少なくとも10%程度の配当利回りがなければ商品性を正当化できないだろう。

楽天が発行する社債型種類株は、最大15%の配当利回りを約束すると公表しているのは、かかる事情があるからだ。つまり楽天もそれくらい払わなければ調達できないレベルの商品とわかっているのだろう。

社債型種類株についてさらに解説すると、劣後債とよく似ており、経済効果はほぼ同じである。そもそも社債型種類株という商品は、ソフトバンクが昨年の11月に発行した時に使用した名称である。もちろんソフトバンクの場合は資金繰りに困って発行したわけではなく、調達の多様化のために行った。だから配当利回り2・5%で発行されている。ゲスの勘繰りかもしれないが、楽天はソフトバンクが開発した商品の良いイメージに目を付け、資金繰りの裏ワザにするつもりではないか。

主幹事・大和証券のリスク

もう一つ社債型優先株によく似た商品に、優先株がある。これも社債に劣後して配当利回りが高く、コール日(発行日に約束された最初の償還日)に償還されるかどうかわからないという意味でほとんど同じである。優先株といえば、銀行が発行するイメージが強く、社債型種類株との違いも、そこにある。

では、なぜ、銀行は優先株を発行するのか。資本が足らないからだ。資本の増強は普通株で行うのが基本だが、普通株の発行は希薄化を伴い、下手に議決権を渡すとアクティビストが乗り込んでくる。議決権を与えずに資本増強をするため、高い配当を払って優先株を発行するのである。5年も続く巨額赤字により、楽天は、自己資本の毀損も激しいが、何より深刻なのは資金繰りだ。もはや社債型種類株なるハイリスク商品を個人投資家に売り付ける禁じ手しかないのか。こんなヤバい商品を引き受け、個人投資家に売る勇気が、証券会社にあるのだろうか。

種類株発行の主幹事は大和証券が務める。「楽天総帥」三木谷浩史氏が、前回の公募増資の時に自己資金で楽天株に計400億円の出資をした際、巨額の資金を貸し付けた経緯がある。この時、大和証券が担保設定した三木谷氏の株式は1億7000万株。三木谷氏の実質保有株約6億株の約28%、楽天株の約8%に達し、大株主の日本郵政の6%を超える存在だ。もはや一蓮托生である。

楽天は社債型種類株を無事に発行できるのか。仮に発行する場合、どれほどの配当利回りになるのか。リスクに見合った最低10%以上の配当を約束すべきだろう。仮に低い配当で個人投資家向けに売り出されるとしたら、フィデューシャリー・デューティーに反する重大な背徳と言わざるを得ない。